최근 비트코인이 가상자산이라는 하나의 자산군으로 인정받으며 투자자의 큰 관심을 받고 있다. 2020년 코로나 팬데믹 때 국내 대표 가상자산 거래소인 업비트 기준으로 1BTC가 600만 원대로 저점을 찍은 후 작년 말에는 3,200만원까지 5배나 올랐다. 2018년 비트코인과 알트코인이 고점 대비 -80% 가까이 하락하며 투기적 버블이 붕괴된 것으로 대중의 관심에서 잊혀진 이후에 2018년 고점을 2020년 12월에 돌파하자 가상자산 시장이 다시 언론과 대중의 주목을 받기 시작했다.

최근 비트코인이 가상자산이라는 하나의 자산군으로 인정받으며 투자자의 큰 관심을 받고 있다. 2020년 코로나 팬데믹 때 국내 대표 가상자산 거래소인 업비트 기준으로 1BTC가 600만 원대로 저점을 찍은 후 작년 말에는 3,200만원까지 5배나 올랐다. 2018년 비트코인과 알트코인이 고점 대비 -80% 가까이 하락하며 투기적 버블이 붕괴된 것으로 대중의 관심에서 잊혀진 이후에 2018년 고점을 2020년 12월에 돌파하자 가상자산 시장이 다시 언론과 대중의 주목을 받기 시작했다.

비트코인은 블록체인 기술로 탈중앙화된 개인 간 거래와 가치저장을 할 수 있으며, 통화의 디지털화라는 거대한 흐름의 주인공이 됐다. 비트코인의 효용성이나 미래의 역할들은 논외로 하고서도 미국의 기관투자자를 중심으로 하나의 신생 자산군(asset class)으로 인정을 받기 시작했다. 미국의 저명한 헤지펀드 매니저이자 억만장자인 폴 튜더 존스(Paul Tudor Jones)가 공동저자로 참여한 2020년 5월 리포트에서 중앙은행의 무분별한 양적완화로 인한 화폐 인플레이션을 헤징(hedging)하는데 최적인 자산이 비트코인이라고 발표한 것을 전후로 기관투자자들을 중심으로 자산군으로서 비트코인이 재평가되기 시작했다.

오늘은 미국의 기관투자자들이 비트코인을 포트폴리오에 편입하게 된 배경이 되는 투자논리를 다뤄보려 한다. 포트폴리오에 비트코인을 일정비중 편입해서 자산배분하면 포트폴리오의 CAGR(연 복리수익률)과 Sharpe Ratio(위험대비 수익)에 어떠한 영향을 미치는지 간단히 살펴보겠다.

전체 포트폴리오의 변동성을 다스리면 기하평균 수익률이 올라가서 장기투자에 유리하다고 했다. 요점은 ‘전체’ 포트폴리오의 변동성이다. 개별종목의 변동성이 아무리 커도 전체 포트폴리오에서 차지하는 비중이 작다면 전체 포트폴리오의 변동성에 큰 영향을 미치지 않는다. 예를 들어 A라는 자산의 CAGR이 200%이고 MDD(최대 손실 폭)가 -80%라면 A자산을 총자산의 100%로 편입할 경우 전체 포트폴리오의 MDD는 -80%로 극단적으로 높다.

그런데 A자산을 전체 포트폴리오의 50%의 비중만 편입하고 나머지는 현금으로 보유하면 A자산이 전체 포트폴리오에 미치는 영향은 어림잡아서 CAGR는 100%, MDD는 -40%로 절반으로 줄어든다. 포트폴리오 비중의 10%만 편입하고 90%는 현금으로 보유하면 CAGR는 20%, MDD는 -8%로 감소한다. 이렇게 되면 전체 자산의 90%는 현금으로 보유하면서 나머지 10%만 A자산에 투자해도 20%의 연복리 수익률을 예상할 수 있다. 지난 시간에 알아봤던 국내 주식시장에 투자하는 ETF <EWY>와 미국 장기채에 투자하는 ETF <TLT>를 60:40 포트폴리오로 지난 30년간 투자했을 때 얻은 수익인 CAGR 10.6%, MDD -40%와 비교하면 말도 안되게 우수한 투자성적을 거둔 것이다. 예시로 들었던 A자산이 바로 최근에 새로운 자산군으로 인정받고 있는 가상자산 ‘비트코인’이다.

자산배분 투자는 위험대비 수익을 극대화하는 것을 추구한다. 위험대비 수익이 높으면 대체로 변동성과 MDD 대비해 CAGR이 높다. 한편 포트폴리오 내에 속한 개별자산의 기대수익률은 전체 포트폴리오의 장기수익률과 상관관계가 있다. 그래서 기대수익률이 높은 자산을 편입한 후 최적의 위험대비 수익률을 찾으면 전체 포트폴리오의 CAGR을 높일 기회를 찾을 수 있다. 또한 포트폴리오의 자산군 간에 상관관계가 낮고 변동성이 커야 전체 포트폴리오의 기하평균 수익률이 높아진다.

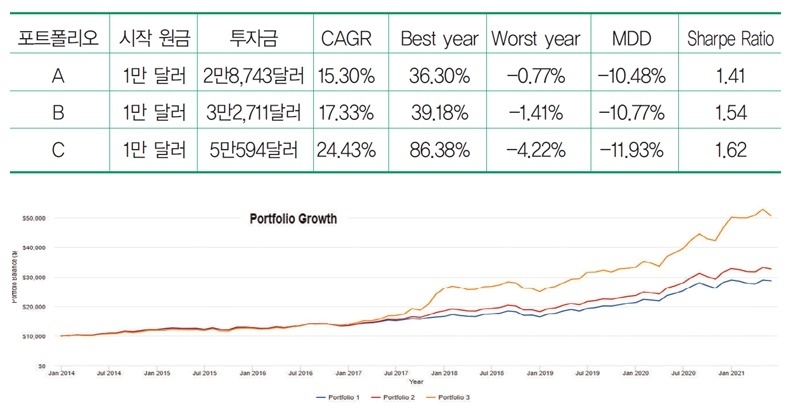

‘portfoliovisualizer.com’ 사이트에서 포트폴리오를 구성해서 간단히 백테스팅 해볼 수 있다. 전에 다뤘던 미국 나스닥 100지수를 추종하는 ETF인 <QQQ>와 미국 장기국채 ETF인 <TLT>를 60:40으로 한 포트폴리오를 기본으로 하고 <TLT> 대신 비트코인을 1%를 추가한 경우와 5%를 추가한 경우를 나눠서 각 포트폴리오의 CAGR과 변동성, MDD, Sharpe Ratio를 비교해 봤다.

포트폴리오 A는 <QQQ> 60%와 <TLT> 40%, 포트폴리오 B는 <QQQ> 60%와 <TLT> 39% 그리고 비트코인 1%를, 포트폴리오 C는 <QQQ> 60%와 <TLT> 35% 그리고 비트코인 5%의 비중으로 편입했다. 2014년에 1만 달러를 투자해서 2021년까지 7년간 1년 주기로 리밸런싱(특정 주기로 정해진 비중에 맞춰 매매하는 것)을 시행했다고 가정하고 백테스팅을 해봤다.

2014년부터는 미국 주식시장이 계속 호황이었고 2019년부터는 나스닥 지수의 퍼포먼스가 상대적으로 우수했다. 그래서 2014년부터 2021년까지 <QQQ> 60%와 <TLT> 40%로 구성한 포트폴리오 A(파란색)는 CAGR 15.3%이나 됐고 최고 성적을 거둔 해는 36.3%의 수익을 거둔 것에 비해, 최악의 해에는 -0.77%밖에 손해가 나지 않았다. 최근 10년간은 미국 주식의 시대라고 봐도 과언이 아닌 좋은 성적이다. MDD는 -10.48%로 양호했으며 Sharpe Ratio도 1.41로 높은 편이다. 시작 시 1만 달러였던 투자금은 7년 후 2만8,743달러로 2.8배나 증가했다.

포트폴리오 B(붉은색)는 포트폴리오 A에서 <TLT>를 1% 줄이고 비트코인을 1% 추가했다. <QQQ>는 60%로 같다. 전체 포트폴리오에서 1%만 비중을 추가하는 것으로 큰 변화를 주지 못할 거 같지만 CAGR은 17.33%로 2%나 증가했다. 가장 좋았던 해는 39.18%로 3% 정도 수익이 늘었지만, 최악의 해는 -1.41%로 -0.7% 정도 더 손해가 났다. 그래도 연 17.3%의 복리수익률을 기대하는 포트폴리오에서 최악의 연간 손실이 -1.4%였다는 것은 지극히 우수한 결과다. MDD는 -10.77%로 포트폴리오 A 대비 조금 더 늘었다. 비트코인을 1%만 편입해도 기대수익률이 늘고 변동성과 MDD가 증가하는 경향을 보인다.

마지막으로 포트폴리오 C(노란색)는 포트폴리오 A에서 <TLT>를 5% 줄이고 비트코인을 5% 추가했다. <QQQ>는 60%로 같다. 비트코인 5% 추가로 CAGR는 24.43%로 9%나 늘었다. 최상의 해는 86.38%의 연간 수익률을 거둬서 차원이 다른 결과를 보여줬지만, 최악의 해는 -4.22%에 그쳐 상대적으로 평이했다. MDD -80%에 달하는 비트코인을 5%나 편입했는데 포트폴리오 C의 MDD는 -11.93%로 포트폴리오 A 대비 -1.5%만 늘어났을 뿐이다. Sharpe Ratio는 1.62로 더 높아졌다. 투자금은 7년 후 5만 달러를 넘어 5배 이상 불어났다. 이렇게 비트코인을 5%만 포트폴리오에 편입해도 위험대비 수익률 개선이 매우 크다는 것을 알 수 있다.

현재 기관투자자들의 일반적인 컨센서스로는 비트코인을 포트폴리오에 편입 시 5%까지는 위험대비 수익의 개선이 우수하지만 5% 이상 편입 시에는 포트폴리오의 성격에 따라 비트코인의 변동성이 전체 포트폴리오의 변동성과 MDD를 높여서 기하평균 수익률이 낮아져 오히려 손해를 볼 수 있다고 한다. 일반적인 개인투자자는 자산배분 투자 시 비트코인을 총자산의 5% 내외로 편입하는 것이 추천된다.

현재 미국을 중심으로 한 월가의 금융기관, 헤지펀드, 보험사, 연금기관, 억만장자 등이 비트코인을 투자 포트폴리오에 추가하고 있는 배경지식을 알아봤다. 현명한 자산배분으로 MDD가 -85%에 달하는 변동성이 큰 위험자산인 비트코인을 활용해 포트폴리오의 안정성에 큰 무리를 주지 않고 기대수익률을 높일 수 있다.