시장의 변곡점을 앞두고

시장의 변곡점을 앞두고

2022년 7월 첫째 주 나스닥 지수는 6월 16일 저점인 1만565 포인트에서 반등했으나 다시 반등폭의 절반을 되돌리며 6월 FOMC 의사록 발표를 숨죽여 기다리고 있다. 6월 FOMC를 발표했던 현지시각기준 6월 15일만해도 시장의 관심은 온통 미국의 물가상승률의 흐름에 초점이 맞춰져 있었으나 6월 말부터는 본격적인 경기 침체 징후들이 부각되면서 시장의 관심은 물가 상승률과 기준금리 인상폭에서 앞으로의 경제 전망에 초점이 맞춰져 가고 있다.

더블딥(double dip) 우려 또한 커지고 있다. 이렇게 진정 기미 없이 전방위로 확산되고 있는 인플레이션을 잡으려면 공격적인 긴축이 불가피한데 결국 미국 경제는 ‘경착륙’ 가능성이 크다고 미국 의회조사국이 보고서를 통해 밝혔다.

높은 물가상승률과 낮은 실업률은 수요가 너무 많다는 의미로 경기침체, 즉 경착륙 없이는 수요를 줄이기 어렵다는 것이다. 미국 경제가 경착륙한다면 1980년대 초 이후 40년만에 더블딥에 빠지게 되는 거라고도 했다. 더블딥은 불황에 빠졌던 경기가 단기간 회복했다 다시 불황에 빠지는 걸 말하는데, 보통 W 자형의 경기 구조를 의미한다.

미국은 코로나19 사태가 터진 2020년 3월과 4월, 공식적으로 경기침체를 선언한 바 있다. 통상 2분기 연속 국내총생산이 뒷걸음질 치면 기술적으로 경기침체로 보지만 미국은 전미경제연구소에서 여러 경제요인들을 복합적으로 참고해 공식 선언한다. 올 1분기 미국 경제 성장률은 연율로 -1.6%를 기록했고, 현재 애틀랜타 연방준비은행은 2분기 성장률을 -2.1%로 예측하고 있다.

6월 FOMC 의사록 발표는 실제 회의가 이뤄진 시점과 1달의 차이가 있기 때문에 시장은 FOMC 의사록 발표 전후로 변곡점을 형성할 가능성이 있다. 만약 물가상승률이 둔화되고 경제침체 가능성이 더욱 커진다면 연준은 금리인상과 양적긴축 속도를 줄여 나가야하고 심지어 어느 순간에서는 금리인상을 멈추고 인하해야할 시점까지 생각해야하기 때문이다.

전부터 여러 번 맞추어 보았던 ‘금리고점’의 단계에 점점 더 다가가고 있는 시점이라고 할 수 있다. 금리가 고점에 이르기 전까지는 성장주보다는 가치주, 그리고 미국의 달러화에 강세에 초점을 둔 전략이 유효했겠지만, 앞으로 금리가 고점에 이르고 경제위기와 금리 인하까지 고려한 투자를 선제적으로 준비해 두려면 지금에는 어떤 것에 관심을 두는 것이 좋을까?

자산배분 투자자는 다양한 상관관계가 있는 여러 가지 자산을 포트폴리오에 편성 혼합해 운용한다. 대표적인 위험자산인 주식 그리고 안전자산인 채권, 현금, 대체자산인 금, 비트코인 등을 혼합하는 식이다.

금리인상기에는 당분간 미국주식시장의 강세가 이어질 것이란 예상과 달리 작년 11월 첫 번째 테이퍼링을 진행하면서부터 미국 주식시장은 약세장으로 돌아섰고 제대로 된 반등 한번 하지 못했다. 생각해보면 40년간 이어진 디플레이션(기준 금리의 고점이 점점 낮아지는 것)의 시장이 종지부를 찍으며 기존의 사이클과는 조금 다른 양상으로 진행됐던 것 같다.

위험자산 위주의 자산으로 이번 하락장을 맞았다면 큰 손해가 났겠지만 자산배분 투자 시에는 안전자산도 동시에 편입돼 있기 때문에 위험자산 위주의 포트폴리오 보다는 손실이 적을 것이다. 앞으로 올지도 모르는 ‘금리고점’과 그 후 이어지는 ‘금리인하기’를 대비해 포트폴리오를 업그레이드 하면 좋을 것이다. 금리인상 시계 중에서 현재와 앞으로 유망한 자산의 순서를 알아보도록 하겠다.

파월 연준 의장은 6월 FOMC 기자회견에서 다음 7월 FOMC 회의에서도 0.5% 또는 0.75%의 기준금리 인상을 시사했다. 하지만 동시에 0.75%의 기준금리 인상이 흔한 조치가 되지는 않을 것이라 언급해 시장은 안도하는 분위기다.

미국의 기준금리 인상기에는 미국 주식 중에서 성장주 대비 가치주의 주가흐름이 상대적으로 양호할 수 있다. 물론 금리 인상기라고 해서 가치주가 성장주보다 무조건 좋은 성적을 거두는 것은 아니다. 지난 금리 인하기에는 성장주에 훨씬 더 좋은 투자기회가 있었지만 앞으로 기준금리가 고점을 지날 때까지 가치주에도 좀 더 공평한 투자기회가 있다고 생각하는 게 좋다.

전에 미국에 상장된 ETF 중에서 높은 벨류에이션(Valuation)과 배당(diidend)에 포커스를 맞춰서 가치주의 성격을 띠는 ETF들을 소개했다. 미국의 3대 주가지수 중 하나로 손꼽히는 DIA와 월배당을 주는 SPHD, 그리고 대표적인 리츠 ETF인 VNQ 등을 다뤘다. 이번 시간에는 미국의 대형 가치주에 투자할 수 있는 대표적인 ETF인 VTV에 대해 알아보겠다.

VTV ETF(Vanguard Value ETF) 소개

VTV는 여러 가치요소를 기반으로 시가총액의 상위 85%에서 주식을 선택하는 ‘CRSP US Large Cap Value Index’를 추종하는 ETF다. 이 지수는 PBR(Price to Book Ratio), 선행 PER(Forward Earnings to Price), 과거 PER(Historic Earnings to Price), 배당수익률(price-dividend yield) 등의 지표를 활용해 기업의 가치를 평가해 구성 종목에 편입한다. VTV는 일부 중형주 주식도 포함돼 있지만 주로 대형주에 집중적으로 투자하는 ETF다.

상장일은 2004년 1월 26일로 오랫동안 운용된 미국의 대표 ETF 중 하나다. 운용자산은 $95,83B로 전체 미국 상장 ETF 중에서 시가총액 6위에 해당될 만큼 규모가 크다. VTV 보다 시가총액이 큰 ETF는 S&P500 지수를 추종하는 SPY, IVV, VOO와 나스닥100을 추종하는 QQQ, 전 세계 주식에 투자하는 VTI가 전부이다. 운용 수수료는 0.04%으로 Vanguard사의 ETF 답게 가장 낮은 편에 속한다.

2022년 6월 22일 기준으로 과거 1년 평균 분배금은 2.45%다. 분배금은 분기마다 지급한다. S&P500을 추종하는 VOO의 분배금이 1.59%인 것에 비하면 높은 편이고 웬만한 배당 성장 ETF와 견줘도 뒤처지지 않는 수치다.

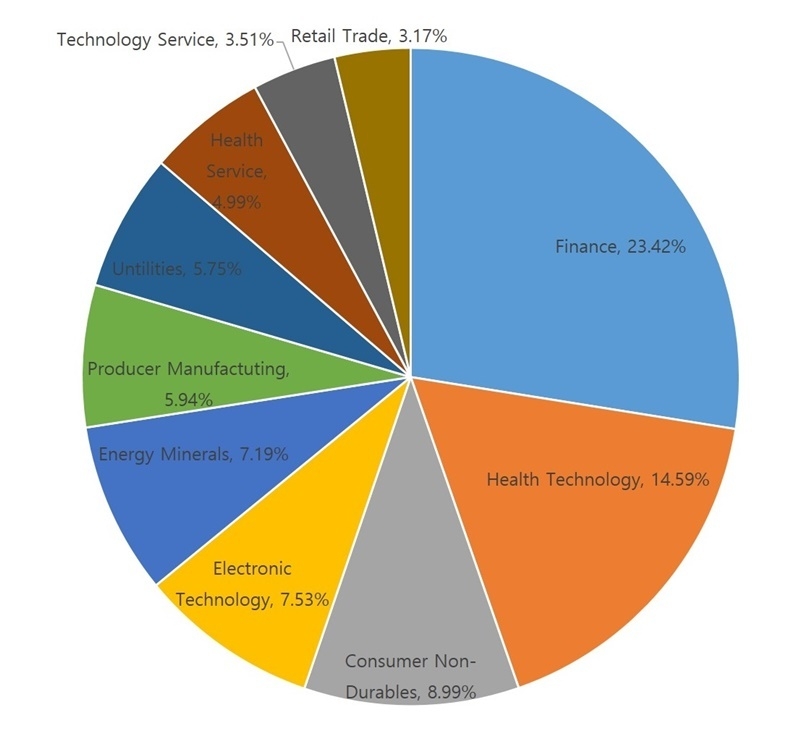

VTV ETF의 섹터 구성

VTV ETF를 구성하는 섹터를 살펴보면 다음과 같다(2022년 6월 22일 기준).

VTV는 S&P500을 추종하는 VOO와 비교했을 때 정보기술 섹터의 비중이 낮고 금융과 헬스케어, 에너지와 소비재의 비중이 높다. 금융 섹터는 23.4%로 가장 많은 비중을 가지고 있고 VOO(13%) 보다 훨씬 많다. 금융 섹터에 속하는 주식들은 대부분 배당금이 높고 대체로 금리인상기에 좋은 실적을 내는 기업이 많다. 헬스케어 섹터도 14.59%로 VOO(10.85%)에 비해 높다. 헬스케어 섹터의 기업들은 안정적인 배당성장과 함께 성장성도 동시에 갖추고 있는 기업들이 많아 성장성이 부족할 수 있는 대형 가치주 위주의 VTV의 단점을 보완해주고 있다. 현재 인플레이션 영향으로 좋은 실적을 거두고 있는 비내구제(8.99%), 에너지(7.19%)의 비중이 높은 것도 특징적이다.

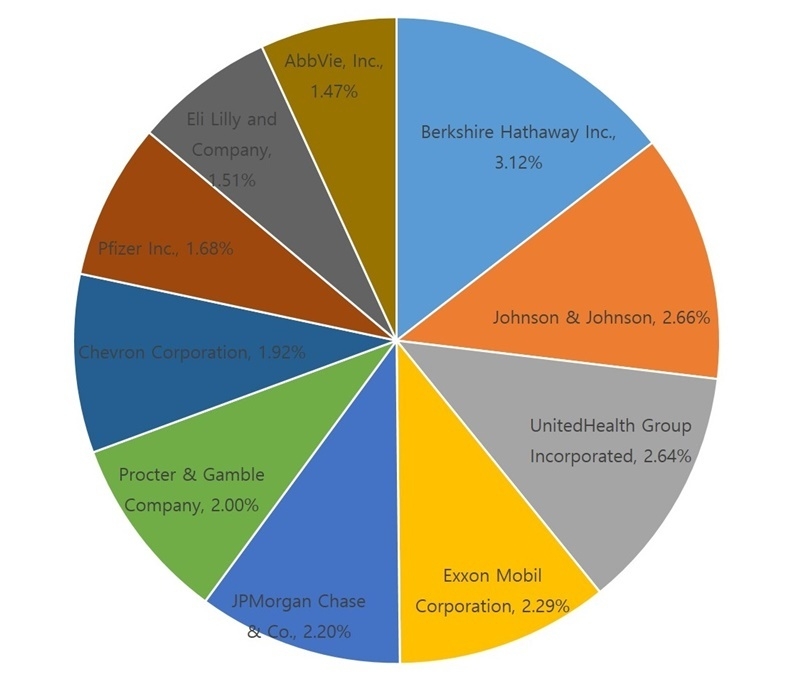

VTV ETF의 종목 구성

VTV 의 TOP 10의 구성 종목을 보면 다음과 같다.

TOP 10의 종목 비중은 21.49%로 비교적 분산이 잘 돼있다. 종목 수는 343종목으로 넓은 커버리지를 자랑하며 VTV 하나만 투자해도 큰 변동성이 없게 설계돼 있다. 워렌 버핏의 지주회사인 Berkshire Hathaway가 3.12% 로 가장 비중이 높다. Johnson & Johnson(2.66%), UnitedHealth Group(2.64%), Pfizer (1.68%), Eli Lilly and Company(1.51), AbbVie (1.47%)등 헬스케어 섹터 그룹이 상위 10종목 중에서 절반을 차지하고 있는 것이 특징이다.

VTV와 VOO의 성적 비교

와 VOO(노란색)의 성적 비교. VTV는 최근 5년간 수익률은 36%로 S&P500 지수를 추종하는 VOO의 55% 보다 못 미쳤다. 하지만 변동성이 낮아서 작년 11월부터 이어지고 있는 하락장에도 상대적으로 하락 폭이 적은 게 특징이다. VTV도 2020년 3월 코로나 위기처럼 경제 위기 구간에는 큰 하락을 면치 못한다.")

과거 지수를 백테스팅 해보면 대형 가치주 ETF인 VTV는 S&P500 지수를 추종하는 VOO 보다 변동성과 MDD(최대손실폭)가 작지만 CAGR은 떨어지는 모습을 보여준다. 아무래도 기대수익률이 높은 성장주들이 구성종목에 편입되지 않은 결과라고 할 수 있다. 그래서 경제 사이클을 벗어나서 좀 더 긴 흐름의 장기적인 투자의 관점에서 보면 나스닥100을 추종하는 QQQ나 VOO 보다 VTV의 기대수익률이 낮다고 할 수 있다. 최근 6개월간의 하락을 포함해도 최근 10년간 VTV의 연평균 기대수익률은 11.5%로 VOO(13%)보다 약간 낮은 걸 알 수 있다.

와 VOO(노란색)의 성적 비교. 2021년 11월부터 이어지고 있는 하락장이 6개월 이상 지속되고 있는 지금 최근 1년간 성적을 비교해보면 VTV의 낮은 변동성과 가격방어력이 눈에 띈다. 최근 1년간으로만 축소해서 보면 S&P500 지수를 추종하는 VOO가 1년간 11.28% 하락한 것에 비해 대형 가치주 ETF VTV는 4.4% 하락에 그쳤다.")

단기적으로 보면 최근의 하락장에서 VTV의 가격 방어력이 VOO보다 우수했던 것을 알 수 있다. 앞으로 본격적인 경기침체로 인해 금리인상을 멈추고 긴축적 통화정책이 완화되기 전까지는 유사한 흐름을 보일 것이다. 이번 기준금리 사이클은 매우 빠르게 진행되고 있다. 금리가 고점에 이르면 상대적으로 가격이 하락한 미국채의 비중을 늘려 경기충격에 대비하고 경제위기가 실제로 발생해서 자산시장이 붕괴하면 다시 성장주 위주로 포트폴리오를 구성해야 한다.

가치주는 지금부터 기준금리가 고점에 이르기까지 중단기적인 전망으로 포트폴리오에 편입하면 유리하겠지만 결국 장기적인 관점에서 보면 가치주 보다 성장주가 주가 상승률이 높은 것을 잊어서는 안된다. VTV는 S&P500 지수에 투자하는 것보다 기대수익률이 약간 낮지만 변동성이 작으므로 가치주 투자를 중심으로 안정적으로 보수적으로 투자를 원하는 투자자에게 최선의 선택이 되는 ETF이다.